- Việc kéo sản lượng của Bộ Tài chính và kỳ vọng tăng trưởng / lạm phát thấp hơn ở những nơi khác có thể giúp USD.

- Những lo ngại chiến tranh thương mại và lo ngại rủi ro có thể làm ảnh hưởng đến thị trường.

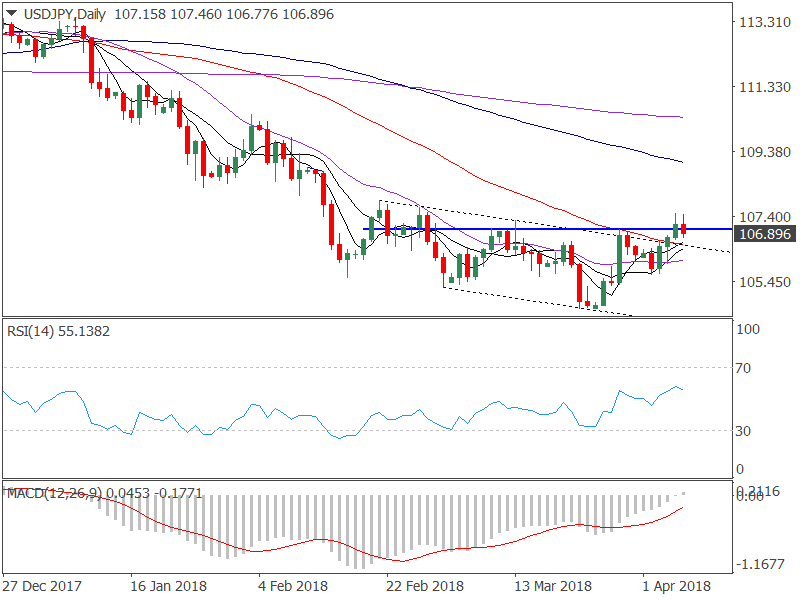

Cặp USD / JPY đã giảm trở lại dưới 107.00 - đường viền đầu và vai nghịch đảo, báo hiệu 'sự phá vỡ giả mạo'. Cuộc rút lui có thể liên quan đến sự rủi ro rủi ro trong các cổ phiếu.

Nền kinh tế Mỹ chỉ tăng thêm 103 nghìn việc làm vào tháng 3, mức thấp nhất kể từ tháng 9 năm ngoái, theo báo cáo về lương phi nông nghiệp. Con số tháng 2 đã được điều chỉnh tăng lên 326 K, lấy mức trung bình Q1 xuống 202K.

Con số này có thể đã ảnh hưởng đến đồng đô la Mỹ, tuy nhiên, nó không nhất thiết là con số xấu vì nó có thể là dấu hiệu giảm sút thị trường lao động, với tỷ lệ thất nghiệp ở mức thấp nhất trong 17 năm. Đồng thời, tỷ lệ thiếu việc làm giảm xuống mức thấp mới theo chu kỳ là 8,0% từ mức 8,2%, tín hiệu giảm sút.

Biểu đồ hàng ngày

Mặc dù có sự rớt xuống mức 106.85, triển vọng vẫn tiếp tục tăng như dự đoán của các nghiên cứu về đà tăng điểm: 5,10, 21 MAs là lạc quan, cặp này ngồi thoải mái trên đường MA 50 ngày. Chỉ số RSI đang nằm trong xu hướng tăng của đà tăng và MACD cũng đã đảo chiều. Ngoài ra, cặp này vẫn nằm trong vùng tăng nếu chúng ta tính đến thực tế là sự bứt phá của kênh giảm điểm vẫn còn hiệu lực.

Vì vậy, vị trí này sẽ được thiết lập ở mức 108,00 vào tuần tới và có thể tấn công 109,00-109,37 (mục tiêu phá vỡ đầu và vai).

Trong khi đó, sự sụt giảm trong lợi tức trái phiếu kho bạc và sự giảm sút của thương mại tiền tệ có thể làm cho đồng đô la tăng điểm.

Hơn nữa, tăng lãi suất Fed đã tăng nhanh hơn và kết quả tăng sản lượng kho bạc trong quý I đã làm tổn thương đồng đô la Mỹ. Do đó, sự sụt giảm liên tục trong sản lượng kho bạc có thể sẽ đặt giá thầu dưới đồng bạc xanh. Hiện tại, lợi tức trái phiếu kho bạc 10 năm của Mỹ đang giao dịch ở mức 2,77% và sẽ kết thúc vào cuối tuần dưới đường viền cổ áo vai đầu và vai trong tuần thứ hai.

Thêm vào đó, trong quý đầu tiên, đồng bạc xanh đã bị phá vỡ do dự đoán Fed đang tiến gần tới mức trung lập (trần) và các ngân hàng trung ương lớn khác (ECB, BOJ) sẽ có xu hướng bắt đầu xu hướng kích thích chưa từng có trong năm nay. Về cơ bản, các thị trường được định giá trong tương lai sẽ mở rộng mức tăng năng suất (Đức-Mỹ, Nhật-Mỹ) bằng đồng USD.

Tuy nhiên, BOJ và ECB đã nói rõ rằng chính sách dễ dàng sẽ ở lại một thời gian và sự sụt giảm mạnh trong 10 năm của Đức (tháng 3) cho thấy các nhà đầu tư có giá - trong sự trì hoãn thắt chặt.

Đồng thời, Fed đã điều chỉnh tỷ lệ trung lập trong cuộc họp tháng 3. Theo báo cáo của Bloomberg, "ngân hàng trung ương dự kiến một tỷ lệ trung bình của quỹ liên bang là 2.9 phần trăm vào cuối năm 2019, có nghĩa là ba mức tăng trong năm tới, so với hai 2019 động thái được thấy trong vòng cuối của dự báo vào tháng 12. Họ nhìn thấy tỷ giá ở mức 3,4% vào năm 2020, tăng từ 3,1% trong tháng 12, theo ước tính trung bình. "

Vì vậy, đồng bạc xanh sẽ có khả năng tìm các đấu giá vào tuần tới, miễn là cổ phiếu tránh được một sự sụt giảm lớn. Nếu lo ngại rủi ro trong thị trường sẽ xấu đi thì cặp USD / JPY có thể giảm xuống dưới mức 105.66, báo hiệu sự vi phạm mô hình thấp hơn và mở cửa ra 104.63 - 104.00